Page 248 - รายงานประจำปี 2568

P. 248

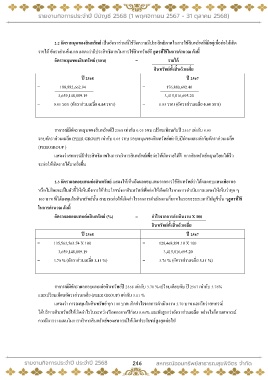

2.2 อัตราหมุนของสินทรัพย์ เป็นอัตราส่วนที่ใช้วัดความมีประสิทธิภาพในการใช้สินทรัพย์ที่มีอยู่เพื่อก่อให้เกิด

รายได้ อัตราส่วนยิ่งมาก แสดงว่ามีประสิทธิภาพในการใช้สินทรัพย์ดี สูตรที่ใช้ในการค านวณ ดังนี้

อัตราหมุนของสินทรัพย์ (รอบ) = รายได้

สินทรัพย์ทั้งสิ้นถัวเฉลี่ย

ปี 2568 ปี 2567

= 188,882,662.94 = 176,880,692.40

3,659,148,889.19 3,415,816,695.20

= 0.05 รอบ (อัตราส่วนเฉลี่ย 0.05 รอบ) = 0.05 รอบ (อัตราส่วนเฉลี่ย 0.05 รอบ)

สหกรณ์มีอัตราหมุนของสินทรัพย์ปี 2568 เท่ากับ 0.05 รอบ เปรียบเทียบกับปี 2567 เท่ากับ 0.05

รอบอัตราส่วนเฉลี่ย (PEER GROUP) เท่ากับ 0.05 รอบ รอบหมุนของสินทรัพย์เท่ากับปีก่อนและเท่ากับอัตราส่วนเฉลี่ย

(PEERGROUP )

แสดงว่าสหกรณ์มีประสิทธิภาพในการบริหารสินทรัพย์เพื่อก่อให้เกิดรายได้ดี หากสินทรัพย์หมุนเวียนได้เร็ว

จะก่อให้เกิดรายได้มากยิ่งขึ้น

2.3 อัตราผลตอบแทนต่อสินทรัพย์ แสดงให้เห็นถึงผลตอบแทนจากการใช้สินทรัพย์ว่าได้ผลตอบแทนเพียงพอ

หรือไม่โดยจะเป็นตัวชี้ให้เห็นถึงการใช้ประโยชน์จากสินทรัพย์เพื่อก่อให้เกิดก าไรจากการด าเนินงานแสดงให้เห็นว่าทุก ๆ

100 บาท ที่ได้ลงทุนในสินทรัพย์นั้น สามารถก่อให้เกิดก าไรจากการด าเนินงานกี่บาทในรอบระยะเวลาปีบัญชีนั้น ๆสูตรที่ใช้

ในการค านวณ ดังนี้

อัตราผลตอบแทนต่อสินทรัพย์ (%) = ก าไรจากการด าเนินงาน X 100

สินทรัพย์ทั้งสิ้นถัวเฉลี่ย

ปี 2568 ปี 2567

= 135,563,563.74 X 100 = 128,468,891.18 X 100

3,659,148,889.19 3,415,816,695.20

= 3.70 % (อัตราส่วนเฉลี่ย 3.11 %) = 3.76 % (อัตราส่วนเฉลี่ย 3.11 %)

สหกรณ์มีอัตราผลตอบแทนต่อสินทรัพย์ปี 2568 เท่ากับ 3.70 % เปรียบเทียบกับ ปี 2567 เท่ากับ 3.76%

และเปรียบเทียบอัตราส่วนเฉลี่ย (PEER GROUP) เท่ากับ 3.11 %

แสดงว่า การลงทุนในสินทรัพย์ ทุก 100 บาท เกิดก าไรจากการด าเนินงาน 3.70 บาท และถือว่าสหกรณ์

ได้บริหารสินทรัพย์ให้เกิดก าไรในระหว่างปีลดลงจากปีก่อน 0.06% และยังสูงกว่าอัตราส่วนเฉลี่ย อย่างไรก็ตามสหกรณ์

ควรมีการวางแผนในการบริหารสินทรัพย์ของสหกรณ์ให้เกิดประโยชน์สูงสุดต่อไป

246