Page 247 - รายงานประจำปี 2568

P. 247

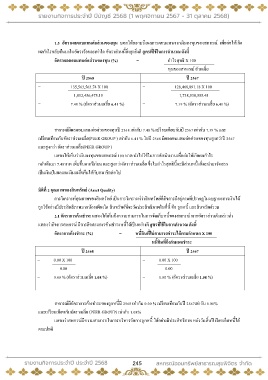

1.5 อัตราผลตอบแทนต่อส่วนของทุน บอกให้ทราบถึงผลการตอบแทนจากเงินลงทุนของสหกรณ์ เพื่อก่อให้เกิด

ผลก าไรกลับคืนมาในอัตราร้อยละเท่าใด อัตราส่วนนี้ยิ่งสูงยิ่งดี สูตรที่ใช้ในการค านวณ ดังนี้

อัตราผลตอบแทนต่อส่วนของทุน (%) = ก าไรสุทธิ X 100

ทุนของสหกรณ์ ถัวเฉลี่ย

ปี 2568 ปี 2567

= 135,563,563.74 X 100 = 128,468,891.18 X 100

1,812,456,475.15 1,738,538,555.45

= 7.48 % (อัตราส่วนเฉลี่ย 6.41 %) = 7.39 % (อัตราส่วนเฉลี่ย 6.41 %)

สหกรณ์มีผลตอบแทนต่อส่วนของทุนปี 2568 เท่ากับ 7.48 % เปรียบเทียบกับปี 2567 เท่ากับ 7.39 % และ

เปรียบเทียบกับอัตราส่วนเฉลี่ย(PEER GROUP ) เท่ากับ 6.41 % ในปี 2568 มีผลตอบแทนต่อส่วนของทุนสูงกว่าปี 2567

และสูงกว่า อัตราส่วนเฉลี่ย(PEER GROUP )

แสดงให้เห็นว่าเงินลงทุนของสหกรณ์ 100 บาท น าไปใช้ในการด าเนินงานเพื่อก่อให้เกิดผลก าไร

กลับคืนมา 7.48บาท เพิ่มขึ้นจากปีก่อน และสูงกว่าอัตราส่วนเฉลี่ย ซึ่งในก าไรสุทธินี้จะมีส่วนหนึ่งที่จะน ามาจัดสรร

เป็นเงินปันผลและเงินเฉลี่ยคืนให้กับสมาชิกต่อไป

มิติที่ 2 คุณภาพของสินทรัพย์ (Asset Quality)

การวิเคราะห์คุณภาพของสินทรัพย์ เป็นการวิเคราะห์ว่าสินทรัพย์ที่กิจการมีอยู่ตามที่ปรากฏในงบฐานะการเงินได้

ถูกใช้อย่างมีประสิทธิภาพมากน้อยเพียงใด สินทรัพย์ที่จะวัดประสิทธิภาพในที่นี้ คือ ลูกหนี้ และสินทรัพย์รวม

2.1 อัตราการค้างช าระ แสดงให้เห็นถึงความสามารถในการจัดเก็บหนี้ของสหกรณ์ หากอัตราส่วนดังกล่าวต ่า

แสดงว่ากิจการสหกรณ์ มีการติดตามการค้างช าระหนี้ได้เป็นอย่างดี สูตรที่ใช้ในการค านวณ ดังนี้

อัตราการค้างช าระ (%) = หนี้สินที่ไม่สามารถช าระได้ตามก าหนด X 100

หนี้สินที่ถึงก าหนดช าระ

ปี 2568 ปี 2567

= 0.00 X 100 = 0.00 X 100

0.00 0.00

= 0.00 % (อัตราส่วนเฉลี่ย 1.08 %) = 0.00 % (อัตราส่วนเฉลี่ย 1.08 %)

สหกรณ์มีอัตราการค้างช าระของลูกหนี้ปี 2568 เท่ากับ 0.00 % เปรียบเทียบกับปี 2567เท่ากับ 0.00%

และเปรียบเทียบกับอัตราเฉลี่ย (PEER GROUP) เท่ากับ 1.08%

แสดงว่าสหกรณ์มีความสามารถในการบริหารจัดการลูกหนี้ ได้อย่างมีประสิทธิภาพ หลังวันสิ้นปี เรียกเก็บหนี้ได้

ตามปกติ

245